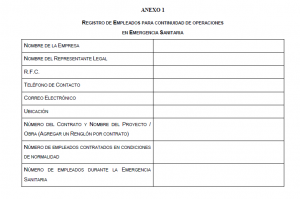

En qué consiste?

Conforme a la reforma realizada al artículo 1 – A de Ley del Impuesto Sobre el Valor Agregado por el Congreso de la Unión en fecha 9 de Diciembre del 2019, la cual agregó la fracción IV a dicho artículo, a partir de este año, las personas, físicas o morales, que reciban algún servicio del cual se beneficien directamente y en el cual para realizarlo se ponga a su disposición personal por parte del prestador, es decir, algún empleado de este, deberán de retenerle a dicho prestador el 6% del IVA, lo cual deberá de hacerlo al momento de pagar por el servicio el costo más el 10% del IVA, no el 16, y el 6 restante retenerlo enterarlo al SAT al momento de sus declaraciones.

¿Qué pasa si no se realiza la retención?

Quien reciba el servicio y no realice dicha retención, se volverá RESPONSABLE SOLIDARIO de dicha contribución, es decir del 6% del IVA, y la autoridad estará facultada para cobrarle dicho impuesto, lo anterior de conformidad con la fracción I del artículo 26 del Código Fiscal de la Federación.

Dicha retención se le debe de realizar a cualquier persona que brinde un servicio?

No, únicamente se les debe de retener el 6% a las personas físicas con actividad empresarial o personas morales, que para llevar a cabo su servicio pongan personal a disposición de su cliente para llevar a cabo el mismo, y que quien reciba dicha prestación de servicios se beneficie directamente de ella.

¿Por qué existe confusión acerca de esta retención?

Porque al momento de su discusión en el Congreso se pensaba tomar como base las definiciones establecidas en el artículo 15 –A de la Ley Federal del Trabajo, y en consecuencia se piensa que únicamente aplica para outsourcings o administradoras de personal, sin embargo se modificó y se dejó en general la obligación de retener a cualquier persona que reciba un servicio en el cual se ponga a su disposición personal por parte del prestador, es decir, algún empleado de este, para realizar dicho servicio.

El SAT aclaró diversas dudas respecto de esta retención mediante la publicación de diversas preguntas frecuentes que aquí se pueden encontrar, REITERANDO QUE ES NECESARIO EL VERIFICAR CADA CASO EN CONCRETO PARA SABER SI LE ES APLICABLE ESTA DISPOSICIÓN.http://omawww.sat.gob.mx/documentossat/Documents/PreguntasFrecuentesArticulo1A.pdf